Hogyan lehetsz biztosan multimilliomos?

Házi pénzfőzés - Csináld magad útmutató a személyes pénzügyekhez

Befektetés - A vagyonépítési terv

A vagyonépítés receptje egyszerű: költs kevesebbet, mint amennyit keresel, bölcsen fektesd be a különbözetet és légy egészséges mértékben türelmes. Nem több és nem kevesebb.

Nem kell hozzá hétszámjegyű fizetés, bizalmi vagyonalap, vagy, hogy részvénykiválasztási varázsló légy.

Első látásra, a befektetés nagy és félelmetes témának látszhat. Akár még az is vonzónak tűnhet számodra, hogy pénzed kezelése céljából szakmai tanácsadókhoz (ők még úgy is ismeretesek, mint öltönyös, dörzsölt értékesítők) fordulj. Amennyiben ezt az utat választod, akkor végül a nettó vagyonértéked jelentős darabját (10-50%-át) nekik fogod díjként vagy jutalékként kifizetni. Ez azt jelenti, hogy sokkal több évig kell dolgoznod pénzügyi céljaid eléréséhez, vagy egyszerűen sohasem éred el azokat.

Nem kell, hogy így legyen! A kipróbált és valós “csináld magad” befektetési stratégiával teljes mértékben felügyelni tudod a pénzügyeidet és hosszú távon meg tudsz takarítani több százezer dollár befektetési szakértői díjat. Nem kell hozzá egyetemi diploma a legjobb helyekről.

Warren Buffett szavaival élve:

“A befektetési sikernek nincs köze az I.Q-hoz, ha sikerült meghaladnod a 25-s szintet. Az átlagos intelligencia szint mellett csupán az oly sok embert bajba vivő sietség kordában tartásához szükséges megfelelő vérmérséklet kell.”

A sikeres “csináld magad” befektetési stratégia életbe léptetése az alábbi, néhány egyszerű lépés megtételét feltételezi:

Részvényekbe fektess, némi kötvénnyel vegyítve

Használj alacsony költségű, diverzifikált, és passzív befektetési stratégiát

Használd ki az adómentes/kedvező adózási számlákat

Maradj állandóan a piacon

Szükség szerint végezd el portfóliód újrakiegyensúlyozását

Részvényekbe fektess, némi kötvénnyel vegyítve

Úgy gondolj a befektetési portfóliódra, mint egy koktélra (azonban a legjobb eredmény elérése céljából válaszd szét a befektetést és az italozást)! Az italodnak sok részvényt kell tartalmaznia, egy könnyed kis kötvény elemmel összemixelve.

A részvények képezik a vagyonépítési fáradozásaid üzemanyagát.

A modern gazdaságtörténet során egy széles körűen diverzifikált részvénykosár birtoklása következetesen hatalmas vagyonnövekedést produkált.

Az infláció mértékével kiigazított befektetési hozamok az USA részvénypiacán átlagosan majdnem évi 7%-ot hoztak. Ez azt jelenti, hogy átlagosan véve a pénzed 10 évente megduplázodna.

A kötvények stabilitást nyújtanak a portfóliód számára. A részvények és kötvények teljesítménye nincs összhangban egymással. Amikor a részvények gyengén teljesítenek, a kötvények tartják, sőt növelik értéküket.

A kötvényekbe történő befektetés kisimítja az utat. Vedd figyelembe, hogy az USA részvénypiacán többször is megtörtént, hogy egyetlen év alatt 20-40 % értékvesztés következett be. Ahogy a befektetési időtávod szűkül (közeledik a nyugdíj vagy nagyobb összeg kivétele a portfóliódból), úgy kell váltanod a részvényekről kötvényekre a vagyon megőrzése érdekében.

Célszerű a részvényekre, mint vagyonépítő, míg a kötvényekre, mint vagyonmegőrző elemekre gondolni. A részvényallokáció növelésével növeled a hosszú távon elvárt befektetési hozamaidat, de annak az esélyét is, hogy rövid távon nagy veszteségeket szenvedsz el.

A lényeg: A legtöbb embernek a befektetési portfóliója 60-90 %-át részvényekben, míg a maradékot kötvényekben kell tartania. Minél hosszabb a befektetési időtávod és/vagy nagyobb a kockázatviselő képességed, annál több részvényed kell legyen.

Használj alacsony költségű, diverzifikált, és passzív befektetési stratégiát

Szóval, akkor melyik részvényt és kötvényt is kell megvenned? Lehet, hogy néhány Apple részvényt vagy mégis inkább Teslát?

A rövid válasz: az ÖSSZES befektetést meg kell venned!

A hosszabb válasz: Tőzsdén kereskedett alapokba ( Exchange Traded Funds (röviditve: ETF) kell befektetned!.

Az ETF olyan befektetés, amely nagyszámú egyedi befektetés teljesítményét követi nyomon.

Például, esetleg már hallhattál valamiről, amit S&P 500 index-nek hívnak. Ez az “index” az 500 legnagyobb amerikai vállalat (beleértve Apple, Google, Microsoft, GE, Walmart, Procter and Gamble és így tovább) teljesítményét követi le.

Vásárolhatsz olyan ETF-eket, amelyek lekövetik a teljes S&P 500 index teljesítményét. Ezt azt jelenti, hogy lényegében mind az 500 legnagyobb amerikai vállalatból egy-egy kis szeletke a te tulajdonodban van.

Megjegyzés: Az emberek gyakran összekeverik az ETF fogalmát az “index alap” fogalmával.

Hatalmas megvásárolható választék áll rendelkezésedre: Amerikai részvények, kanadai részvények,fejlődő piaci részvények, technológiai részvények, és mindez, csak éppen kötvény változatban.

Miért célszerű ETF-eket vásárolni?

Diverzifikáció: Amikor ETF-et vásárolsz, befektetésed megoszlik több száz vagy ezer különböző cég között. Ezek a cégek különböző iparágakban (technológia, egészségügy, bányászat, stb.) és sok, különböző országban működnek. Ezzel szemben, ha csak egy maroknyi különböző cégbe fektetsz, és a cégek egyike tönkre megy, akkor befektetésed értéke csökkenni fog.

Egyszerűség: Ha saját magad szeretnéd elérni egy ETF diverzifikáció szintjét, akkor kézi munkával kellene cégek ezreibe befektetned. Ez észvesztő mennyiségű munkával járna.

Alacsony díjak: Ha befektetsz egy EFT-be, akkor egy éves “kezelési díjat” fogsz fizetni. Ezt annak a cégnek fizeted ki, amelyik létrehozta és kezeli az ETF-t. Ez az összeg fedezi a kereskedési, újrakiegyensúlyozási és adminisztrációs költségeiket. Például, a Vanguard cég ajánl olyan S&P 500 index alapot (VOO jelzés alatt), amely évente 0.04% díjat számol fel. Amennyiben 10 000 dollárt fektetnél ebbe az alapba, akkor évi 4 dollár kezelési díjat fizetnél. Ahogy majd látni fogod, az aktívan kezelt befektetési alapok befektetői jelentősen magasabb díjakat fizetnek.

A cél: alacsony költségű, diverzifikált, és passzív befektetési stratégia alkalmazása. Némi munkával az elején, egy kis követéssel és karbantartással évente, képes leszel arra, hogy hátradőlj a kanapén és csak nézd, ahogy a befektetéseid értéke nő. Ezt “couch potato”, azaz “kanapén ülő krumpli” stratégiaként is ismerik.

A fenti, ajánlott stratégiával szemben az emberek túlnyomó többsége az aktívan kezelt befektetési alapok stratégiáját alkalmazza befektetései során.

Még ha soha nem is hallottál az “aktívan kezelt befektetési alapok” fogalmáról, jó esély van rá, hogy már használod ezt a stratégiát.

Ennek az az oka, hogy minden nagyobb bank erre az útra kényszeríti ügyfeleit. Általában a következők szerint zajlik le a folyamat: valakit megkérsz a bankodnál, hogy segítsen befektetési tervet készíteni, találkozol a bank pénzügyi tanácsadójával, aki meggyőz téged, hogy fektess befektetési alapba.

Mi is pontosan egy aktívan kezelt befektetési alap?

Olyan befektetési alapokról van szó, amelyeket egy alapkezelő menedzser kezel, akinek a fő feladatai: nyerő részvények kiválasztása, piaci időzítés alkalmazása és végső célja az átlagos piaci hozamnál jobb eredmény elérése.

Ez meglehetősen jól hangzik elméletben.

Azonban időről időre megbizonyosodik, hogy ez vesztes stratégia. Hosszabb időtávot (10+ év) tekintve az aktívan kezelt befektetési alapok több mint 90 %-a alacsonyabb hozamot produkált, mint az egyszerű “kanapén ülő krumpli” stratégia. Tekintsd meg S&P reports by country, ha több részletet szeretnél látni.

Hogyan lehetséges ez? Hogyan van az, hogy a legjobb egyetemi végzettséggel rendelkező alapkezelők rosszabb eredményt produkálnak, mint amit az általad vagy általam alkalmazható egyszerű stratégiával el lehet érni?

A díjak felszámítása előtt, ezek az alapkezelők az egész piac eredményeihez közelítő hozamokat érnek el. Azonban, a díjaik kivétele után az aktívan kezelt befektetési alapok hozamai jelentősen elmaradnak a teljes piaci hozamoktól.

Úgy képzeld el, hogy ezek a díjak az alapkezelők zsebébe vándorolnak, és a díjak levonása utáni hozam pedig az, ami a tiéd. A díjak csökkentésével, végül is a hozamaid nőnek.

A kezelői díjak minimalizálása masszív hatású lehet, amennyiben hosszú időtávon keresztül történik.

Vegyük annak a 25 évesnek a példáját, aki 40 éven keresztül évi 5 000 dollárt takarít meg. A “kanapén ülő krumpli” stratégiával és évi 7 %-os hozammal, 65 éves korában kb. 1 000 000 dollárral rendelkezne. Ha e helyett pénzét aktívan kezelt befektetési alapba fekteti, amely a díjak levonása után csak 5%-ot hoz, kb. 600 000 dollárja lenne (see the result visualized here) vagyis 400 000 dollárt (négyszázezer dollár!!) felemésztettek volna a díjak.

Ismétlem — alacsony költségű, diverzifikált, és passzív befektetési stratégia (ami “kanapén ülő krumpli” néven ismeretes) alkalmazása több százezer dollár megtakarítást jelenthet számodra. Az e stratégia alkalmazásának megismerésére fordított néhány óra nagyon megéri.

Lássunk néhány valódi életből vett példát.

Az alábbi kép a fent hivatkozott Vanguard VOO ETF -ből származik. Ez az ETF az S&P 500 index-et követi le. A költségráta csak 0.04% évente (4 dollár évente 10 000 dolláros befektetésen).

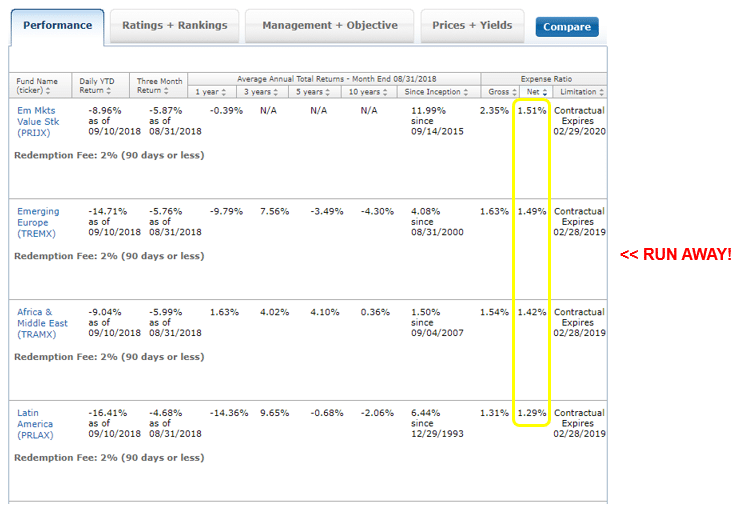

Most hasonlítsd ezt össze a BMO (egy nagy kanadai bank) pár aktívan kezelt befektetési alapjával. Az alapkezelői díjak ezeknél az alapoknál 2 % fölött vannak - ami 50-szer magasabb, mint a Vanguard VOO ETF esetében.

És alább, a T. Rowe Price (egy nagy amerikai befektetési menedzser) befektetési alapkezelői díjai. Jobbak, mint a BMO, de még mindig szörnyen magasak, ha egy alacsony költségű ETF-fel hasonlítjuk őket össze.

Ha még mindig nem vagy meggyőződve, hogy mint a pestist, úgy kerülnöd kell az aktívan kezelt befektetési alapokat, akkor olvasd el ezt a this article from the Financial Times. Néhány sokatmondó részlet:

Az USA 15 000 befektetési alapjainak felét olyan portfolió menedzser kezeli, akinek egyetlen dollár befektetése sincs a saját termékben, ami felveti az aggályt, hogy az alapkezelő érdeke vajon megfelelő összhangban van-e a befektetőik érdekével.

Ha a menedzserek maguk sem hisznek saját piacverő képességeikben, akkor neked miért kellene?

Az alapkezelők profi befektetők, ezért nem valószínű, hogy trükkös, magas költségű alapokba fektetnének. Emlékszem egy cégre, ahol elmondták, hogy nem fektettek be sokat (saját alapjaikba), mivel inkább valami olcsóbbat választanak.

Érdekellentét vagy képmutatás - ismét elmondhatod.

És mi a helyzet ez úgynevezett robo tanácsadókkal? Azok számára, akik még nem találkoztak a jelenséggel: ezek olyan cégek, amelyek általában a fentebb megtárgyalt “kanapén ülő krumpli” stratégiához hasonló módszert alkalmazzák a nevedben eljárva, és ezért jellemzően az ETF alapkezelői díjon felüli további 0.5 %-os díjat számítanak fel.

Amennyiben idáig eljutottál, nem látom értelmét, hogy bármilyen robotanácsadót vagy hasonló szolgáltatást igénybe vegyél. Mire nyugdíjas leszel a portfóliód 10 %-át fel fogják emészteni ezek a járulékos és szükségtelen költségek.

A lényeg: Felejtsd el az aktívan kezelt befektetési alapokat és a robotanácsadókat. Kövesd a “kanapén ülő krumpli” stratégiát és használj ETF-eket (vagyis alacsony költségű, diverzifikált, és passzív befektetési stratégiát)

Használd ki az adómentes/kedvező adózási számlákat !

Ahogy fent bemutattuk, befektetési hozamaidat maximalizálni tudod a befektetési kezelői díjak minimalizálása révén. Ugyanez igaz a befektetési portfóliódra vonatkozó adókra is - minél kevesebb adót fizetsz, annál jobban fognak befektetéseidet nőni.

Mielőtt részletesen megvitatnánk az olyan adómentes/kedvező adózású számlák használatát, amelyekkel csökkenteni tudjuk az adókat, most alkalmas a koncepcióról beszélni, hogy mit is próbálunk itt tenni.

A pénzbefektetés sztenderd ciklusa a következők szerint működik: megtakarítod a fizetésed egy részét, befekteted, növeled az értékét hosszabb időtávon, majd eladod a befektetéseket azzal a céllal, hogy finanszírozd az életviteledet, amikor már nem dolgozol. Amennyiben ilyen ciklusban vagy, kétféle adót fogsz fizetni: személyi jövedelemadót, amelyet az eredeti fizetésed miatt kell fizetned, és a tőkenövekedési adót, amelyet a befektetéseken az elért profitok miatt akkor kell fizetned, amikor eladod a befektetéseket.

A személyi jövedelemadó az az adó, amelyet automatikusan levonnak a fizetésedből (as discussed in a previous lesson).

A tőkenövekedési adó pedig az az adó, amit a befektetéseiden elért profit után kell fizetned. Például, ha 1 000 dollár befektetsz, és hagyod növekedni 20 évig, hogy elérje a 3 000 dolláros szintet, majd eladod a befektetést (vagyis ismét készpénzzé alakítod), akkor 2 000 dollár nyereségre (másnéven tőkenövekedésre) teszel szert, melyet az adóbevallásodban fel kell tüntetned, és az adót utána meg kell fizetned.

Annak ellenére, hogy személyi jövedelemadót fizettél az eredeti fizetésed után, további adót kell fizetned, amennyiben befektetési hozamod van a pénzeden. Nem túl mulatságos.

Amikor már minden remény veszni látszik, akkor se félj, mert itt vannak az adómentes/kedvező adózású számlák!

Minden kanadai és USA állampolgár (és itt nem tárgyalandó sok más ország polgárai) számára elérhetők az adómentes/kedvező adózású számlák. Pénzed e számlákra való elhelyezésével, és befektetéseid ugyanezekről a számlákról történő vásárlásával, lényegében többé nem fogsz befektetéshez kapcsolódó tőkenövekedési adót fizetni.

Kanadai adómentes/kedvező adózású számlák

Kanadaiak számára főleg az Adómentes Megtakarítási Számla (Tax-Free Savings Account (TFSA)) és a Minősített Nyugdíjcélú Megtakarítási Számla (Registered Retirement Saving Plan (RRSP)) áll rendelkezésre.

E számlák jobb áttekintésére és hogy miben különböznek, olvasd el a következő cikkeket:

Az én leegyszerűsített meglátásom a következő: ha nem vagy biztos abban, hogy mit kell tenned, akkor alapértelmezésben egy TFSA számlára kell tenned a pénzedet. Ez a rugalmasabb megoldás, és a pénzt a későbbiek folyamán át lehet tenni egy RRSP számlára (de fordítva nem lehetséges).

Amerikai adómentes/kedvező adózású számlák

Az amerikaiak számára rendelkezésre álló főbb adómentes/kedvező adózású számlák: a Roth számlák vagy tradicionális számlák.

Jobb megértésükhöz olvasd el a következőket:

Amennyiben abban a szerencsés helyzetben vagy, hogy maximálisan képes vagy kihasználni az összes ilyen számla adta lehetőséget, tégy úgy! Ha még mindig marad pénzed, akkor be kellene fektetned a pénzedet egy szokásosan adózó számlára (úgy is ismeretes, mint folyószámla / nem minősített számla)! Tartsd észben, hogy tőkenövekedési adót kell majd fizetned az ezen a számlán realizált befektetési profitok után!

Azonban az emberek többségének választania kell a két számla közül. De ne bénulj le, ha nehéz a választás! Egy adómentes/kedvező adózású számlán történő befektetés mindig jobb, mint egy szokásosan adózó számlán, és végtelenül jobb, mint nem befektetni egyáltalán.

Befejezésképpen, fontos megérteni, hogy egy adómentes/kedvező adózású számla önmagában nem befektetés. Nem várhatod el, hogy a számlára történt pénzelhelyezés után csak várnod kell, amíg az értéke idővel megnő. Az ilyen számla is csak egy, a befektetéseidet tartalmazó keret, így miután pénzt utaltál rá, gondoskodj róla, hogy a pénzből megvedd az általad kiválasztott ETF-et vagy index alapot.

A lényeg: Maximálisan használd ki az adómentes/kedvező adózású számlákat! Utald át megtakarításaidat ezekre a számlákra, majd vásárold meg az ETF-edet ebből a pénzből! Ez lehetővé teszi, hogy csökkentsd a befektetéseiden képződő adókötelezettségedet, ezáltal növelve a befektetési hozamaidat. Ne akadj fel túlságosan azon, hogy nem tudod “a tökéletes” számlát kiválasztani, mivel ha nem csinálsz semmit, mindig az lesz a legdrágább megoldás!

Maradj állandóan a piacon!

A ú.n. pénzügyi “szakértők”, mint pl. a közgazdászok, értékpapír kereskedők, és alapkezelők híresen rosszak annak az előrejelzésében, hogy a gazdasági visszaesések (recessziók) mikor fognak bekövetkezni. E gurukra vonatkozó népszerű beszólás szerint:

“A közgazdászok az elmúlt 5 recesszióból 9-et megjósoltak”.

Legközelebb, amikor azt hallod valamilyen híres, nagy szakmai tekintélyű személytől, hogyan fog a piac összeomlani a következő évben, tartsd észben, hogy a hírneves emberek MINDIG arról beszélnek, hogy az összeomlás már a kertek alatt van!

Tekintsd meg ezt a nagyszerű grafikont az S&P 500 vs piaci önjelölt szakértők meccs állásáról! Ha ezekre a “szakértőkre” hallgatva eladtad volna a befektetéseidet, akkor kihagytad volna a részvénypiac 2012-2018 közötti több, mint dupla értéknövekedését.

A piaci szakértők állandóan farkast kiabálnak.

Ahelyett, hogy a piaci rövid távú értékingadozástól (volatilitás) félnél, jobban kéne tartanod attól, hogy távol vagy a piactól és ezáltal befektetési hozamoktól esel el. A JP Morgan / Business Insider elemzése bemutatja, hogy éves hozamaidat jelentősen befolyásolja, ha elmulasztod a legjobb kereskedési napokat.

Az 1994-2013 közötti időszak alatt az S&P 500 teljes hozama kb. évi 9,2% volt. Ha csak a 10 legjobb kereskedési napot kihagytad volna (az összesen 5 000 napból, ami az összes nap 0,2%-a), akkor a hozamod 5,4 % -ra esett volna le. A teljes kereskedési időszak egy ici-pici részének kihagyása durván lehúzta volna a befektetési hozamaidat.

Fontos: Ha ki-be ugrálsz a piacon, nagyon valószínű, hogy kihagyod azokat a csekély számú napokat, amelyek a hozamaid nagy részét hozzák. Ismétlem - a piacon töltött idő fontosabb, mint a piaci időzítés.

Ne hallgass a CNBC-re, ne figyelj a legújabb “részvénypiaci guru” jóslataira, egyszerően ne!

Őszintén szólva, senki sem tudja, hogy rövid távon mit fog a részvénypiac csinálni. Ezek a jóslatok, csak zajt jelentenek, és még a papír árát sem érik meg, amire kinyomtatták őket.

Mint mindig, most is Warren Buffett mondása a legjobb:

“A részvénypiac olyan eszköz, amely a türelmetlentől a türelmeshez csoportosítja át a pénzt.”

A türelem erejének bizonyítására olvasd el amazing story of Leonard Gigowski, aki korábban hússzeletelő szakácsként szolgált a haditengerészetben, majd később egy sarki fűszeres tulajdonosaként szép csendben nagy vagyont halmozott fel. Amikor elhunyt, 13 000 000 dollárt hagyott egykori iskolájára.

A lényeg: úgy gondolj a befektetési portfóliódra, mint egy darab szappanra: minél többször nyúlsz hozzá, annál kisebb lesz. Állítsd össze, majd felejtsd el! Set it and forget it.

Szükség szerint végezd el portfóliód újrakiegyensúlyozását!

Amikor az első kört teszed meg befektetéseidben, az eszközallokációt kerek százalékokban méred, pl. 80 % részvény és 20 % kötvény.

Ahogy az idő telik, az eszköz allokáció belső egyensúlya kibillenhet, amennyiben a részvény és a kötvény befektetések teljesítménye nem volt hasonló. Lehet, hogy azt találod, hogy a részvény részesedés 73%-ra csökkent vagy 86%-ra növekedett.

Ha az eszközallokációd összetétele messzire sodródik az általad kívánatosnak tartott aránytól, akkor itt az ideje, hogy ismét kiegyensúlyozd a portfóliódat.

Ennek két módja van:

Az egyik befektetésből eladsz, és a befolyó pénzt a másik befektetés vásárlására fordítod. Ha a részvényeid sokkal jobban teljesítettek, mint a kötvényeid, akkor ez azt jelentené, hogy el kell adni a részvény részből, és a pénzt a kötvény részbe kell befektetni

Új, befektetendő pénz használsz fel a portfólió eredeti súlyozása helyreállitását célzó újrakiegyensúlyozáshoz. Én mindig ezt a módszert használom. Mivel életpályám közepén lévén képes vagyok minden évben egy jó adag új pénzt befektetni, én csak ezt az új pénzt használom a szükség szerinti újrakiegyensúlyozáshoz

Milyen gyakran kell újrakiegyensúlyozást végezni?

Nincs tudományos válasz erre. Ahhoz, hogy megtaláljuk az újrakiegyensúlyozás optimális gyakoriságát, ismernünk kéne, hogyan fognak a piacok teljesíteni a jövőben (kristálygömb nélkül lehetetlen kivitelezni).

Én évente egyszer vagy kétszer tekintem át befektetéseim súlyozását, és elvégzem az újrakiegyensúlyozást, amennyiben jelentős eltéréseket találok. Jelenlegi befektetéseim 90 %-ban részvények, 10 %-ban kötvények, és elvégzem az újrakiegyensúlyozást, amennyiben a kötvény rész 7 % alá esik vagy 13 % fölé nő. Ismétlem, nincs itt semmiféle varázslat.

A lényeg: Az eszköz allokáció belső egyensúlya kibillenhet, és ki is fog billenni időről-időre. Amikor ez megtörténik, egyensúlyozd ki ismét portfóliódat új pénzzel vagy egyik befektetés eladásával és másik vásárlásával. Nem kell túl sokat foglalkozni ezzel, évi egyszeri újrakiegyensúlyozás abszolút rendben van.

1.Feladat – Nyiss egy befektetési számlát egy online brókernél!

Nyiss egy számlát egy általad kiválasztott befektetési brokernél. Figyelj arra, hogy adómentes/kedvezményesen adózó számla legyen.

Kanadai brókerek: Questrade a legjobb választás. Nincs számlanyitási díj, és ingyenesen vehetsz rajtuk keresztül ETF-eket (ezzel szemben a nagy bankoknál a kereskedés tranzakciónként 10 dollárba kerül). ETF eladási díj: 5-10 dollár ügyletenként.

Nyiss egy “saját kezelésű” számlát, (ne egy “menedzselt befektetési” számlát. Amikor megnyitod, egy füst alatt nyithatsz további számlákat is: fedezeti (szokásos adózású), TFSA és RRSP számlákat.

Amerikai brókerek: Vanguard egyszerűen a legjobb. Schwab és Fidelity szintén jó választások.

2. feladat – Döntsd el milyen befektetési alapjaid lesznek

Döntsd el, hogy milyen index alapokat akarsz megvásárolni a portfóliódba. Ne bonyolítsd túl! Az emberek túlnyomó többsége számára két-három alap tökéletesen megfelelő lesz.

Portfólio javaslat kanadaiak számára: Javasom, hogy kövesd a Canadian Couch Potato , három alap megközelítését. Én saját befektetéseimet ezen ajánlás “agresszív” allokációja (90 % részvény) szerint kezelem.

Az írás időpontjában a 3 ajánlott alap a következő:

1. alap: részvények szerte a világból, kivéve Kanadát

2.alap: Kanadai részvények

3.alap: Kanadai kötvénye

Portfólio javaslat amarikaiak számára: The Boglehead Lazy Portfolio guide tartalmaz néhány jó ajánlást.

Szánj megfelelő időt a lehetséges opciók megismerésére! Tudom, hogy az ebben a részben szereplő betűszó mennyiség már önmagában zavarba ejtő. De kérlek, ez ne tartson vissza téged a cselekvéstől!

Ne bonyolítsd túl! Egy 60-90 % részvény, ill. a maradék 40-10% kötvény súlyozással összeállított portfólió jó szolgálatot fog tenni az eljövendő évtizedekben.

Néhány irányelvért, hogy hogyan álltsd össze az eszközallokációdat (mennyi % részvény és mennyi % kötvény), olvasd el ezt: read through this article from CCP! A szem előtt tartandó főbb tényezők: befektetési időtávod, kockázattűrő képességed, és a kockázatviselés szükséges mértéke.

Ne felejtsd, hogy a nagyobb arányú részvényallokáció magasabb hozamot (előny) és magasabb kockázatot eredményez (hátrány)! Ahogy idősödsz, úgy válts egyre konzervatívabb allokációra, vagyis a kötvény részt növeld folyamatosan!

Következő lépések

Most, hogy megnyitottad a befektetési számláidat, és elhatároztad milyen eszközallokációd lesz (milyen alapokat veszel és milyen %-ban), az utolsó lépés az legyen, hogy belépsz az online bróker számládra és megveszed a befektetéseidet!

A következő részben részletesen végigmegyünk azon, hogy mit kell tenned az első online kereskedésed elvégzése érdekében.

Jogi nyilatkozat: Az itt szereplő információ kizárólag csak tájákoztatási és illusztrációs célokat szolgál. A te helyzeted egyedi, és nem garantálom, hogy eredményt érsz el vele, vagy hogy egyáltalán alkalmazható a te egyéni helyzetre.

A fentiek nem valósítanak meg befektetési tanácsadást, vagy egyedi értékpapírok vásárlására vagy eladására ajánlást.

Az olvasóknak el kell végezniük saját kutatásaikat bármilyen pénzügyi vagy befektetési döntés előtt.

Házi pénzfőzés - Csináld magad útmutató a személyes pénzügyekhez