Hogyan lehetsz biztosan multimilliomos?

Házi pénzfőzés - Csináld magad útmutató a személyes pénzügyekhez

Első lépések - Fizetési papírod, és mi mit jelent rajta

Mielőtt elmerülnénk a költségvetés, megtakarítás, és befektetés megvitatásában, szeretném bebiztosítani, hogy tudd: mi, mit jelent a fizetési papírodon. Elvégre, csak azt a pénzt tudjuk megtakarítani és befektetni, amit megkerestünk.

E fejezetben az alábbi alapvető fogalmakkal foglalkozunk:

Bruttó fizetés

Adók

Levonások

Nettó fizetés (vagyis, ami a “borítékban” van)

Bruttó fizetés

Amikor az emberek éves (pl. évi 40 000 dollár) fizetésükről vagy órabérükről (pl. 20 dollár/óra) beszélnek, majdnem mindig a “bruttó fizetésükről” beszélnek. Ez az a fő szám, amely a munkaszerződésedben is szerepel.

Ez a szám azonban csak a kiindulási pont.

Sajnos, a bankszámlánkon minden fizetési nap után megjelenő összeg alacsonyabb a bruttó fizetésünk által sugalltnál. Célszerű úgy gondolnod a bruttó fizetésedre, mintha a fenti kép szerinti teljes torta lenne. Az alább tárgyalandó adókat és levonásokat megtestesítő tortaszeletek kivétele után csak a torta maradéka kerül a bankszámládra.

Adók

Morbid, de igaz: “Semmi sem biztosabb a halálnál és az adóknál”.

Amikor az állásodban pénzt keresel, a munkaadód automatikusan levonja az adókat a bruttó fizetésedből, és a nevedben elküldi azokat a kormánynak.

A fizetésedből levont legnagyobb adótétel a személyi jövedelemadód.

Az általad fizetendő jövedelemadó összege az úgynevezett “adósávok” koncepción alapul, amelynek lényege, hogy a jövedelmed növekedésével az általad fizetendő adó százalékos mértéke nő.

Itt vannak a kanadai és amerikai adósávok.

1. Megjegyzés: Elterjedt tévhit, hogy bizonyos jövedelmi szint alatt kell megpróbálnod maradni, mivel az új, magasabb adósávba való bekerülés csökkentené a boritékba kerülő nettó fizetésedet (vagyis a magasabb bruttó fizetés végül is alacsonyabb nettó összeget jelentene a bankszámládon). Ez azonban abszolút NEM igaz.

Amikor magasabb adósávba kerülsz, akkor csak az adott új sávban megkeresett pénz adózik magasabb százalékkal, nem a teljes fizetésed.

2. Megjegyzés: A levont adó előzetesnek tekinthető, vagyis csak a tartozás előzetesen becsült összegét jelenti. Az év végén az adóbevallásodban kerül pontosításra az az adó összeg, amit neked ténylegesen fizetned kellett volna. Az általad már ténylegesen kifizetett és a ténylegesen kifizetendő teljes összeg közötti különbség ekkor kerül rendezésre (adóvisszatérítéssel vagy adó megfizetésével).

Tartsd ezt észben arra az esetre, ha valami furcsaságot látsz a fizetési papírodon az adóiddal kapcsolatban (pl. ha bónuszt kapsz).

Az év végén mindig minden a valóságnak megfelelően a helyére kerül.

A lényeg: minél magasabb a jövedelmed, annál több adót fizetsz. Azonban a magasabb jövedelem mindig magasabb nettó fizetést jelent a bankszámládon.

Levonások

Attól függően, hogy milyen cégnél dolgozol, lehetnek egyéb levonások is a fizetésedből. Ezek lehetnek hozzájárulások pl. munkavállalói részvénytulajdonosi programhoz, munkaadói nyugdíj- vagy egészségcélú megtakarítási programhoz.

A legelső munkahelyeden a HR (személyzeti osztály) adhatott neked egy űrlapot, amely egy munkaadói nyugdíjcélú megtakarítási programhoz történő csatlakozásra szolgált (“Group RRSP” számla Kanadában, vagy egy “401k” számla az USA-ban). Amennyiban akkor bejelentkeztél, most fizetésed egy részét e megtakarítási programokba fizetnéd (pl. minden fizetésed 2 %-át )

Ezeket az összegeket közvetlenül a fizetésedből vonják le, sosem utalják át a bankszámládra, egy-egy külön bankszámlára kerülnek.

Ha ez zavarosnak tűnik, akkor majd egy későbbi, munkaadói hozzájárulással foglalkozó fejezetben visszatérünk rá.

Nettó fizetés (ami a borítékban van)

A bruttó fizetés a teljes torta, amivel kezdünk. Az adót jelentő szelet kivétele után, majd még egy szeletet kivéve, a torta megmaradó része az, amit nettó fizetésként vagy hazavihető fizetésként ismerünk. Ez az a pénzösszeg, ami ténylegesen a számládra kerül.

A hazavihető fizetés a számodra legfontosabb szám, mivel végül is ez az a pénz, ami fölött te rendelkezel. Ebből a pénzből lehet számlákat fizetni vagy megtakarítani jövőbeli célokra.

A havonta hazavihető pénzösszeg ismerete lesz az alapja annak a pénzügyi tervnek, amelyet e kurzus keretében fogsz felépíteni.

Egy szemléltető példa

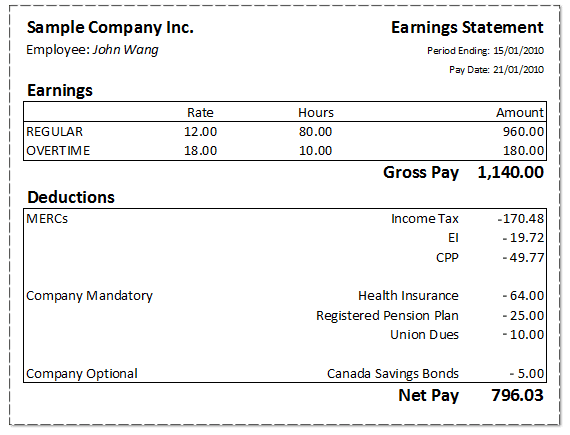

Vegyünk egy példát egy képzeletbeli kanadai fizetési kimutatásról:

Ebben a két hétben, John bruttó fizetése 1,140 dollár (alap munkaidő és túlóra összesen)

John összesen 239.97 dollár adót fizetett, amely személyi jövedelemadóból, munkavállalói biztosításból (EI), és nyugdíjjárulékból ((Canada Pension Plan (CPP)) áll

John-nak egyéb levonásai is voltak 104 dollár értékben (egészségbiztosítás, regisztrált nyugdíjprogram, szakszervezeti tagdíj, és kanadai megtakarítási kötvények)

Végeredményben, John hazavihető nettó keresete 796.03 dollár volt e két hétre (1,140 dollár mínusz 239.97 dollár adó és mínusz 104 dollár levonások)

John átlagos adórátája 21% (239.97 dollár adó osztva 1,140 dollár buttó fizetés)

Megjegyzés: A CPP amerikai megfelelője - Social Security.

Feladatod

Vedd elő a legutóbbi fizetés dokumentumodat (e-mailben kaptad meg, vagy letölthetted a munkaadód intranet lapjáról)

A fentiekhez hasonlóan ellenőrizd, ill. számítsd ki mennyi volt a bruttó fizetésed, adód és levonásaid mértéke, és a nettó, hazavihető kereseted (emlékezz: ez egyenlő a bruttó kereseted mínusz adók mínusz levonások)

Számítsd ki az átlagos adókulcsodat (más néven a tényleges adókulcsodat). Ehhez az általad fizetett adók összegét kell elosztanod a bruttó fizetéseddel.

Erőforrások

Ahhoz, hogy egy gyors, hozzávetőleges képet kapjál arról, hogy mi lenne a nettó, hazavihető kereseted eltérő bruttó fizetési szintek esetén, próbáld ki az alábbi linkeken elérhető kalkulátorokat. Még jól jöhet megbecsülni, hogy egy fizetésemelés után mennyi lenne a nettó, hazavihető fizetésed, akár egy új állás kilátás esetén vagy csak úgy, “mi lenne, ha” alapon.

Kanada: Canadian income tax calculator

U.S.A.: Smart Asset paycheck calculator