Hogyan lehetsz biztosan multimilliomos?

Házi pénzfőzés - Csináld magad útmutató a személyes pénzügyekhez

Adósságcsökkentés - Hogyan válhatsz adósságmentessé?

Egy kis tudással, egy jó tervvel, és egy nagy adag kemény munkával adósságmentessé válhatsz.

Olvass tovább és ismerkedj meg egy igazi, kipróbált módszerrel, mely elősegíti, hogy a pénzed ne ellened, hanem neked dolgozzon!

Szervezd meg magadnak!

Korábban e kurzus során csináltál egy listát minden számládról és az egyenlegeikről. Nézzünk vissza e listához, különös tekintettel az adósság részre, mivel egy kicsit több információt kell feltöltenünk.

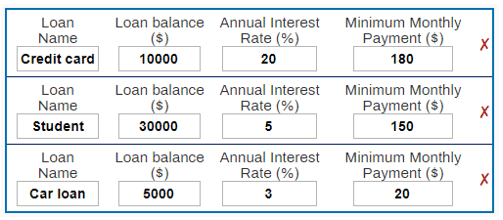

Minden egyes adósság tételedhez (hitelkártya, autóhitel vagy lízing, jelzálog, személyi kölcsön, stb.) rögzítsd a jelenlegi egyenlegét, a kamat mértékét és a havi minimálisan visszafizetendő összeget. Ezt az új információt beviheted a táblázatkezelő külön fülén vagy amennyiben inkább kézzel csinálod, feljegyezheted egy külön papíron is.

Példaként tételezzük fel, hogy összesen 45 000 dollárral tartozom, amely összeg hitelkártya, diákhitel, és gépjármű hitel tartozásokból áll. Minden egyes tételhez feljegyeztem a kamat és a havonta minimálisan visszafizetendő összegek mértékét.

Minimálisan visszafizetendő összegek

Minden körülmények között meg kell találnod a módját, hogy a minimálisan előírt összegeket visszafizesd minden egyes tartozási tételed esetében.

Amennyiben bármelyik minimális összeg esetében elkezded kihagyni a visszafizetést, jelentős negatív következményekkel kell számolnod. Adósságtípustól és hitelnyújtótól függően büntető összegekkel, megnövekedett kamatokkal, vagy akár a finanszírozott tétel visszavételével is szembe kellhet nézned.

Mielőtt bármi alapvetően szükségtelen vásárlásra vagy akár bármiféle befektetésre gondolnál, gondoskodj róla, hogy legyen készpénzed a havonta visszafizetendő minimális összegek fedezésére.

A fenti példánkban nekem havi 350 dollárra lesz szükségem, hogy a háromféle adósság szerinti minimális összegeket vissza tudjam fizetni.

Jelenlegi helyzeted

Lépjünk vissza egy lépést és mérjük fel a helyzetedet.

Az adósságaidat és a rájuk vonatkozó információkat tartalmazó lista birtokában megszervezted a további lépések alapját. Feltehetnéd a következő kérdéseket: Szóval, mit is jelent ez az egész? Milyen gyorsan tudok kikecmeregni az adósságaimból? Mennyi kamatot fogok fizetni?

Elkészítettem a Nettó vagyonérték követőt vagy angolul a Debt Payoff Planner -t, amely segítséget nyújt pont e kérdések megválaszolásában. Klikkelj rá, és vidd be mindegyik adósságod adatait! A korábban készített listánk tartalmazza az eszköz használatához szükséges összes adatot.

Ha minden kölcsönöd adatát bevitted, az eszköz meg fogja mutatni az adósságmentessé válásod napját, és az összes fizetendő kamatod összegét.

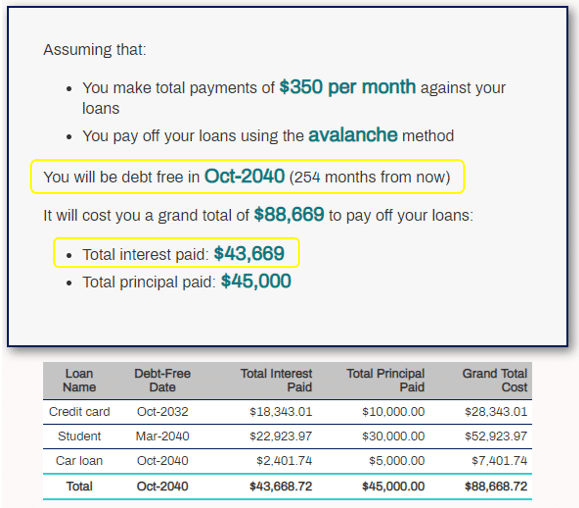

A feltételezett példámban, amennyiben csak a minimális összegeket fizetem vissza (havi 350 dollárt), akkor 254 hónap múlva, 2040-ben leszek adósságmentes (húsz év múlva), és több mint 43 000 dollárt fogok kamatként addigra kifizetni erre az adósságra. Jaj!

Számold ki, hogy a te esetedben milyen számok jönnek ki! Nem néz ki jól, de ez van. Az igazság tagadása, még nem teszi azt meg nem történtté. Egy kezelési terv létrehozásával és végrehajtásával nem csak adósságmentessé válhatsz, hanem ráadásul gyorsabban is elérhetsz erre a pontra.

Mozgástér megtalálása a költségvetésedben

Az adósságaidhoz kapcsolódó minimálisan visszafizetendő részleteket abszolút MINIMÁLIS fizetésként kell kezelned. A fentebb látott visszafizetési időszak csökkentésének egyetlen módja, ha több pénzt szánsz az adósságod csökkentésére.

A költségvetéssel foglalkozó előző részben információkat gyűjtöttél múltbeli költési szokásaidról. Vess ismét egy pillantást rá és próbáld meg felosztani a költségeidet “ Lényeges tételek” ( mint pl. lakbér, élelmiszerek, közművek, közlekedés) és “Szabad rendelkezésű tételek” (éttermi költségek, utazás, szórakozás, ajándékok, stb.) kategóriákra!

Gondold végig, hogy a szabad rendelkezésű tételek közül melyeket tudnád visszavágni, hogy több fedezetet tudj adósságaid visszafizetésére fordítani!

Hogy nézne ki egy teljesen lecsupaszított költségvetés? Meg tudnád próbálni, hogy ilyen redukált költségvetés keretei között élj néhány hónapig?

Nem akarom azt a látszatot kelteni, hogy ez egy egyszerű feladat, de ha megteszed, akkor az jelentős előrelépés lesz az adósságmentes jövő felé.

Adósságcsökkentő terv létrehozása

Ha sikerült külön pénzt találnod adósságod csökkentésére, akkor szükséged lesz egy tervre a pénz legjobb felhasználása céljából. Először a hitelkártya tartozásomat rendezzem, vagy esetleg a diákhitelemet?

Két iskola van a probléma megoldására: a lavina és a hólabda módszer.

A lavina módszer azt mondja, hogy minden külön pénzt annak az adósságnak a törlesztésére kell fordítani, aminek a legmagasabb a kamata. Az én esetemben ez a 20%-os kamatú hitelkártya adósság lenne. Ez azt jelentené, hogy a havi hitelkártya törlesztéseim összegét megemelném, míg a másik kettő adósság esetében csak a minimálisan visszafizetendő összegeket fizetném.

A lavina módszer az optimális megoldás matematikai szemszögből. Ez a módszer lehetővé teszi, hogy a lehető legkisebb összegű kamatot fizesd, és a lehető leggyorsabban tesz adósságmentessé.

Ha ez így van, akkor vajon nem kéne mindenkinek a lavina módszert alkalmaznia? Lassan a testtel!

Jóllehet a lavina módszer pusztán számszaki szempontból nézve a legjobb, azonban teljesen figyelmen kivül hagyja az adósságmentessé válási folyamat során felmerülő érzelmi és mentális kihívásokat. Itt lép be a képbe a hólabda módszer.

A hólabda módszer azt tanítja, hogy hagyd figyelmen kívül a kamatokat. E helyett, fordítsd minden többletpénzedet a legkisebb egyenlegű tartozás csökkentésére. Ez azt jelenti, hogy minden többletpénzemet a gépjármű hitelem törlesztésére fordítanám (amelynek az egyenlege 5 000 dollár tartozás). Amint törlesztettem a gépjármű hitel adósságomat, áttérek a hitelkártya adósságom rendezésére (második legkisebb adósság), majd végül a diákhitelt törlesztem (ez a legnagyobb összegű adóssságom).

Ez a módszer nem optimális pusztán pénzügyi szemszögből nézve, ugyanakkor a legtöbb ember számára ez a legjobb csapásirány. A legkisebb egyenlegedre történő koncentrálással, gyors győzelmeket érsz el, amelyek elősegítik motivációd fenntartását a következő kihívás lekűzdésére.

A Harvard Business Review szerint a hólabda módszer a leghatékonyabb stratégia (a legkisebb adósság visszafizetése először), annak ellenére, hogy matematikai szempontból nem mondható optimálisnak.

Amennyiben attól tartasz, hogy a terved végrahajtása során elveszted a lendületet, fontold meg a hólabda módszer alkalmazását.

Elég a locsogásból! Hogyan lehet mindezt a te helyzetedre alkalmazni?

Szerencsére a korábban általunk alkalmazott Debt Payoff Planner eszköz mindezt beépítetten tudja. A szoftver lehetővé teszi, hogy tetszés szerint válaszd meg a havi kifizetési összegeket, és hogy ezeket a többlet pénzeket a lavina vagy a hólabda módszer szerint használd fel adósságod törlesztésére (a minimálisan visszafizetendő összegeken felül). Nézzük meg, hogy nézne ki, ha 150 dollárral (350 dollárról 500 dollárra) felemelném a havi fizetendőimet, és a lavina módszert alkalmaznám.

E szerint 121 hónap múlva (254 hónap helyett) adósságmentes lennék, és 15 000 dollár kamatot (43 000 dollár helyett) kellene fizetnem. Mint láthatod, már kis életmódbeli változtatások is HATALMAS különbséget eredményezhetnek.

Az összehasonlítás kedvéért, lássuk a hólabda módszer szerinti eredményeket is!

131 hónap múlva (10 hónappal később, mint a lavina módszerrel) lennék adósságmentes, és 20 490 dollár kamatot fizetnék (kb. 5 500 dollárral többet, mint a lavina módszer szerint).

A személyes pénzügyek már csak ilyenek - tényleg személyesek. Válaszd a neked legkényelmesebb utat! Végül is, ha már külön energiát fordítottál arra, hogy többletpénzt találj a törlesztésre, akkor már az adósságmentesség felé vezető úton vagy :).

Jó adósság és rossz adósság

Adósságmentessé válni, az egy olyan fontos mérföldkő, amely nagy lelki nyugalommal tölt majd el téged.

Azonban, néhány speciális esetben jobb pénzügyi döntés lehet befektetni a többlet pénzeidet, mint adósságaid visszafizetését folytatni.

Például, amennyiben van egy 3 %-os kamatterhű adósságod, de lenne lehetőséged befektetni a pénzedet és 7 %-os hozamot elérni, akkor pusztán pénzügyi szempontból jobban járnál, ha befektetnéd a pénzedet, ahelyett, hogy adósságcsökkentésre forditanád.

Bizonyos kontextusban, a teljes részvénypiacba történő befektetések hozama évi 5-10 % közé tendál. Amennyiben újonc vagy a befektetések terén, ne aggódj, mert a következő fejezetben minden kérdést érinteni fogunk, amit tudnod szükséges a befektetési témában.

Általános ökölszabály, hogy megfontolandó a max. 5 %/év alatti kamatozású adósságok visszafizetését nem elsietni. A viszonylag alacsony kamatozású adósságot “jó adósságnak” tarthatjuk, A legtöbb ember jelzáloghitele ebbe a “jó adósság” kategóriába eshet.

Azonban van két nagyon fontos kitétel, amennyiben ezt a stratégiát fontolgatod:

(1) minden olyan pénzt, melyet nem ennek az adósságnak a törlesztésére fordítasz, be kell fektetned, és

(2) a minimális összegeket továbbra is fizetned kell az adóssággal kapcsolatban

Amennyiben szeretnéd maximalizálni saját nettó vagyonértékedet, akkor fontolóra veheted az összes “rossz adósságod” (vagyis 5 % feletti kamatterhű adósságod) minél gyorsabb visszafizetését, de ne siesd el a jó adósságaid törlesztését. Ilyen módon magasabb hozammal tudnád pénzedet befektetni, és növelni vagyonodat hosszabb távon.

Amennyiben a minél gyorsabb adósságmentessé válás jobb éjszakai alvást fog elhozni számodra, akkor nyugodtan hagyd figyelmen kívül a fentieket. Személy szerint, én megpróbálom az adósságot elkerülni, amennyire csak lehetséges, és örömmel feladok potenciális befektetési hozamokat, ha cserébe teljesen meg tudok szabadulni adósságaimtól.

De ismétlem, ez a te választásod.

Maradj adósságmentes!

Most, hogy már kiástad magad a lyukból, kövess el mindent, hogy ne kerülj oda vissza!

Minden egyes hónapban fizesd vissza teljes hitelkártya tartozásodat! Amennyiben erre nem vagy képes, akkor egyszerűen nem kellett volna annyit költened. Amennyiben a hitelkártya birtoklása számodra nem megengedhető költekezésre csábít, akkor fontold meg, hogy megválj az összestől egyszer és mindenkorra! Maradj készpénz és debit kártya használatánál!

Ne finanszíroztasd a vásárlásaidat! Ne finanszíroztasd az új kanapédat! Ne finanszíroztasd a következő autódat! És felejtsd el a legújabb iPhone-t!

Maradj meg költségvetésed keretei között. Az előző részben létrehoztál egy költségvetést és feladatul kaptad, hogy havonta vizsgáld felül és aktualizáld azt. Minden hónapot úgy kell megtervezned, hogy a befolyó bevételeid nagyobbak legyenek, mint a kifizetendő összegek. Foglalkozz a költségvetéssel rendszeresen, és tartsd magad hozzá!

Konklúzió

Kövesd az alábbi lépéseket, hogy megszabadulj az adósságtól:

Szervezd meg magadnak! Listázd ki adósságaidat, feltüntetve a jelenlegi egyenlegeket, kamatszinteket, és a minimálisan visszafizetendő összegeket!

Mérd fel a kár mértékét! Használd a Nettó vagyonérték követőt / Debt Payoff Planner -t annak a megállapítására, hogy mikorra válhatsz adósságmentessé és mennyi kamatot fogsz fizetni!

Módosítsd a kölségvetésedet! Találj benne plusz pénzt, melyet adósságod törlesztésére fordíthatnál!

Készíts adósságcsökkentő tervet! Használd a lavina vagy a hólabda módszert! Ez a te választásod.

Maradj adósságmentes! Minden hónapban fizesd ki a teljes hitelkártya adósságod! Maradj meg a költségvetésed keretei között! Ne csalj!

Házi pénzfőzés - Csináld magad útmutató a személyes pénzügyekhez